Wiedza

Jednolity Plik Kontrolny w systemach COMARCH

Według planów Ministerstwa Finansów już od lipca 2016 r. duże przedsiębiorstwa będą zobligowane do przekazywania szczegółowych danych podatkowych, dotyczących prowadzonej działalności. Poprawka do Ordynacji podatkowej przyspiesza również objęcie obowiązkiem mniejszych firm. Małe i średnie przedsiębiorstwa będą musiały przesyłać dane dotyczące ewidencji VAT już od 1 stycznia 2017 r. a mikroprzedsiębiorstwa od 1 stycznia 2018 r. Informacje będą raportowane w ściśle określony sposób – za pomocą JPK czyli Jednolitego Pliku Kontrolnego, co wymaga zmian w systemach informatycznych przedsiębiorstw.

Jednolity Plik Kontrolny będzie na początku dotyczył największych firm, przetwarzających bardzo dużą ilość dokumentów, w których odbywają się skomplikowane procesy biznesowe, obsługiwane przez system klasy ERP o wysoce złożonych strukturach baz danych, często wraz z rozwiązaniami dedykowanymi pod klienta. Producent musi mieć odpowiednią ilość czasu na przygotowanie systemu zgodnego z przepisami. Z kolei klient musi mieć czas na jego wdrożenie. W przypadku dużego przedsiębiorstwa, wdrożenie nowej wersji systemu może potrwać nawet kilka miesięcy.

Kalendarium przygotowania Jednolitego Pliku Kontrolnego przez Ustawodawcę i producentów oprogramowania

Rząd liczy, że wprowadzenie Jednolitego Pliku Kontrolnego zwiększy efektywność kontroli, co z kolei znacznie zmniejszy lukę podatkową VAT. Obecnie wynosi ona ok. 53 mld zł, a JPK ma podnieść wpływy do budżetu państwa o 15 mld zł. Od 1 lipca duże przedsiębiorstwa będą musiały przesyłać fiskusowi w formie elektronicznej szczegółowe dane handlowe i finansowo-księgowe. Co zatem ma składać się na Jednolity Plik Kontrolny? W przypadku największych przedsiębiorstw będą to księgi rachunkowe, rejestry VAT, wyciągi bankowe, faktury VAT, operacje magazynowe.

Pierwszym krokiem, jaki muszą wykonać przedsiębiorcy, jest weryfikacja używanego systemu księgowego. Musi on posiadać niezbędne elementy, które umożliwią generowanie Jednolitego Pliku Kontrolnego. Schemat JPK został opublikowany na stronie Ministerstwa Finansów. Na chwilę obecną składa się z siedmiu struktur wykorzystujących język XML.

Etapy implementacji Jednolitego Pliku Kontrolnego u przedsiębiorcy

- Ustalenie czy i od kiedy powstanie obowiązek generacji JPK Sprawdzenie czy przedsiębiorstwo spełnia kryteria generowania pliku JPK od 01.07.2016 r.

- Zapoznanie się ze strukturą JPK i konfrontacja z procedurami stosowanymi w przedsiębiorstwie Sprawdzenie czy procedury stosowane w firmie, dotyczące np. obiegu dokumentów zapewniają wszystkie potrzebne dane, oraz powiązania między nimi, niezbędne do raportowania zgodnie ze standardem JPK

- Audyt systemów IT stosowanych w przedsiębiorstwie Przedsiębiorca powinien sprawdzić, czy stosowane u niego systemy IT będą miały możliwość wygenerowania pliku JPK. Taka identyfikacja powinna być wykonana jak najszybciej.

- Aktualizacja systemów Praca na aktualnej wersji oprogramowania, która będzie dawała możliwość eksportu danych do pliku JPK. Testy weryfikacyjne dotyczące sprawdzenia poprawności wygenerowanego pliku JPK (zalecane przy korzystaniu z systemu niezintegrowanego).

Przedsiębiorców pracujących na oprogramowaniu Comarch ERP dotyczą punkty 1 i 4. Przedsiębiorcy ci, mogą mieć pewność, iż punkty 2 i 3 zostaną wykonane przez producenta oprogramowania. Po stronie przedsiębiorcy pozostaje identyfikacja terminu, od którego musi generować JPK oraz zadbanie o to, aby odpowiednio wcześnie rozpocząć proces aktualizacji systemu. Szczególnie ważne jest to w przypadku dużych firm, które powinny rozpocząć ten proces niezwłocznie po wydaniu wersji systemów posiadających możliwość eksportu danych do pliku JPK.

Planowane daty udostępnienia przez COMARCH funkcjonalności JPK:

Comarch ERP XL (od wersji 2016.3) - 15 czerwca 2016

Comarch ERP Altum (od wersji 2016.5) - 30 czerwca 2016

Comarch ERP Optima (od wersji 2016.5) - 20 czerwca 2016

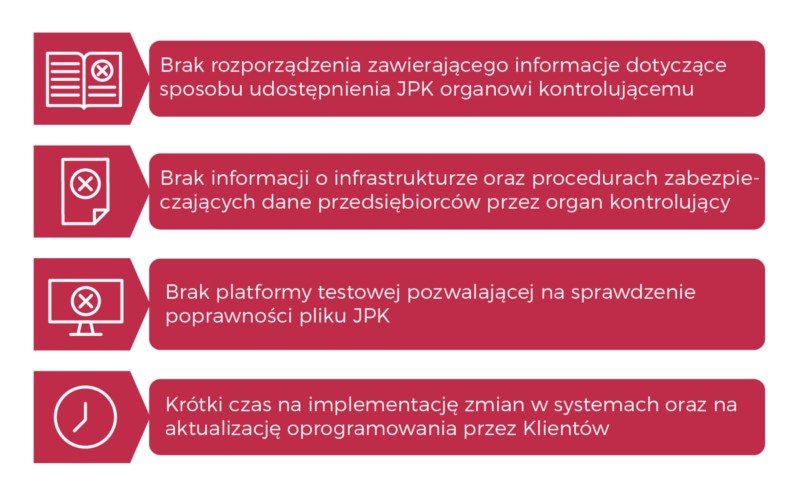

Zagrożenia w zakresie wdrożenia JPK z dniem 1 lipca 2016 r.

Najczęściej zadawane pytania

Dlaczego Ministerstwo Finansów chce wprowadzić JPK?

Głównym argumentem dla wdrożenia JPK, jest konieczność uszczelnienia systemu podatkowego.

Aktualnie analiza ksiąg podatkowych przy użyciu technik elektronicznych tylko częściowo spełnia związane z nią oczekiwania. Dotyczy to zwłaszcza sytuacji, w których kontrolowany przekazuje dane zapisane w formatach elektronicznych nienadających się do automatycznej analizy (np. PDF, który stanowi raczej elektroniczny wydruk niż plik umożliwiający szybką analizę). W konsekwencji kontrolowany podlega dłuższej, wymagającej większego zaangażowania pracowników kontrolowanego i organu podatkowego, tradycyjnej kontroli podatkowej. Sytuacja taka jest niekorzystna dla kontrolowanych i ma negatywny wpływ na dobrowolne wypełnianie obowiązków podatkowych oraz postrzeganie organów podatkowych.

Jednolity Plik Kontrolny, czyli plik o ustandaryzowanej strukturze pozwoli organom podatkowym na sprawniejszy dostęp do informacji, a także automatyzację ich analizy. Kontrola podatkowa ma być przez to znacznie szybsza i dokładniejsza.

Jakie przedsiębiorstwa będą zobowiązane do udostępniania danych za pośrednictwem JPK ?

Obowiązek przekazywania całości lub części ksiąg podatkowych w postaci JPK będzie ciążył na firmach prowadzących księgi podatkowe przy użyciu programów komputerowych.

Od 1 lipca 2016 r. do udostępniania ksiąg podatkowych organom podatkowym w postaci JPK będą zobowiązane największe przedsiębiorstwa, zatrudniające przynajmniej 250 pracowników, lub których roczny obrót jest równy lub wyższy niż 50 mln euro lub całkowity bilans roczny jest wyższy niż 43 mln euro.

Z dniem 1 stycznia 2017 r. obowiązek przekazywania danych za pomocą JPK stanie się obligatoryjny dla małych i średnich firm, a od 1 stycznia 2018 r. dla mikroprzedsiębiorstw.

Gdzie można szukać oficjalnych informacji na temat JPK?

Wdrożenie Jednolitego Pliku Kontrolnego (JPK) jest związane z ustawą z dnia 10 września 2015r. o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. z 2015 r. poz. 1649), która do Ordynacji podatkowej wprowadziła art. 193a, nakładający na przedsiębiorców obowiązek udostępniania organom podatkowym informacji w spójnej formie. Przepis ten dla dużych przedsiębiorców wejdzie w życie 1 lipca 2016 r. Poprawka wprowadzająca terminy 1 stycznia 2017 i 1 stycznia 2018 r. odpowiednio dla średnich i małych firm oraz mikroprzedsiębiorców wejdzie w życie prawdopodobnie jeszcze w czerwcu 2016 r.

Ministerstwo Finansów na swojej stronie internetowej publikuje oficjalne komunikaty związane z JPK. Najważniejsze informacje, w tym aktualny wzór schematów umieszczony jest na specjalnej podstronie:

http://www.mf.gov.pl/kontrola-skarbowa/dzialalnosc/jednolity-plik-kontrolny

Czym dokładnie jest JPK?

W przypadku prowadzenia ksiąg podatkowych przy użyciu programów komputerowych, organ podatkowy może żądać przekazania całości lub części tych ksiąg oraz dowodów księgowych, w postaci elektronicznej, wskazując rodzaj ksiąg podatkowych oraz okres, którego dotyczą.

Ministerstwo Finansów wprowadza ujednoliconą postać elektroniczną tych danych w postaci plików XML, aby można było w sposób automatyczny, przy wykorzystaniu odpowiednich algorytmów informatycznych wyodrębnić niezbędne dane merytoryczne.

Implementacja JPK wprowadza do systemów księgowych nową funkcjonalność, tj. możliwości eksportu oraz przesyłania jednolitych pod względem formy ksiąg podatkowych oraz dowodów księgowych w oparciu o powszechnie stosowany w komunikacji elektronicznej standard XML.

Jaki jest zakres danych objętych projektami struktury logicznej JPK?

W grudniu 2015 r. Ministerstwo Finansów w ramach konsultacji społecznych przedstawiło na swojej stronie internetowej projekty struktur logicznych postaci elektronicznej ksiąg podatkowych oraz dowodów księgowych.

Zgodnie z publikacją Ministerstwa Finansów z 9 marca 2016 r. JPK został podzielony na 7 struktur, tj. Struktura 1 - Księgi rachunkowe, Struktura 2 - Wyciąg bankowy, Struktura 3 – Magazyn, Struktura 4 - Ewidencje zakupu i sprzedaży VAT, Struktura 5 - Faktury VAT, Struktura 6 - Podatkowa księga przychodów i rozchodów, Struktura 7 - Ewidencja przychodów.

Struktury te odnoszą się do danych finansowo-księgowych przedsiębiorców, a w szczególności informują o dokumentach źródłowych stanowiących podstawę obliczenia ich zobowiązań podatkowych.

Czy implementacja JPK w oprogramowaniu stosowanym przez przedsiębiorców będzie skomplikowanym procesem?

Dostawcy dokonują modyfikacji i rozwijania systemów permanentnie, w ramach usług wsparcia technicznego. W większości przypadków nie powinno to wykraczać poza standardową usługę wsparcia. Jednakże w przypadku przedsiębiorstw działających na zintegrowanych systemach różnych dostawców, jak również wykorzystujących dedykowane dla nich rozwiązania, implementacja JPK może być skomplikowanym i czasochłonnym procesem. Dlatego już teraz duże przedsiębiorstwa, które mają być objęte przesyłaniem danych finansowych w formie JPK od 1 lipca 2016 r., powinny skontaktować się z dostawcami oprogramowania, aby sprawnie dostosować swoje systemy do nowych obowiązków.

Czy JPK funkcjonuje w systemach podatkowych innych państw?

Koncepcja Jednolitego Pliku Kontrolnego została opracowana przez OECD pod nazwą SAF-T (Standard Audit File for Tax) już w 2005 r. Od tamtej pory jest rozwijana. W różnych wariantach elektroniczna kontrola podatkowa funkcjonuje ona już w wielu innych krajach Unii Europejskiej (Francja, Holandia, Austria, Portugalia, Słowenia, Estonia, Luksemburg, itd.).

W jaki sposób nastąpi udostępnianie urzędowi skarbowemu JPK?

Zgodnie z art. 193a § 3 Ordynacji podatkowej sposób przesyłania danych, wymagania techniczne, jak również kwestie zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zostaną określone w rozporządzeniu Ministra Finansów. Na chwilę obecną dostępny jest projekt tego rozporządzenia.

Jakie korzyści dla przedsiębiorcy niesie raportowanie w postaci JPK?

Standaryzacja udostępnianych organom podatkowym informacji oraz ich generowania pozwoli na znaczne ograniczenie czasu oraz obowiązków służb finansowo-księgowych przedsiębiorcy podczas kontroli podatkowej. Dodatkowo spójny format, łatwy do analizy może być również znacznym ułatwieniem zarówno dla audytorów zewnętrznych jak i wewnętrznych.

źródło: Comarch ERP